Wed Mar 11 2026 18:30:45

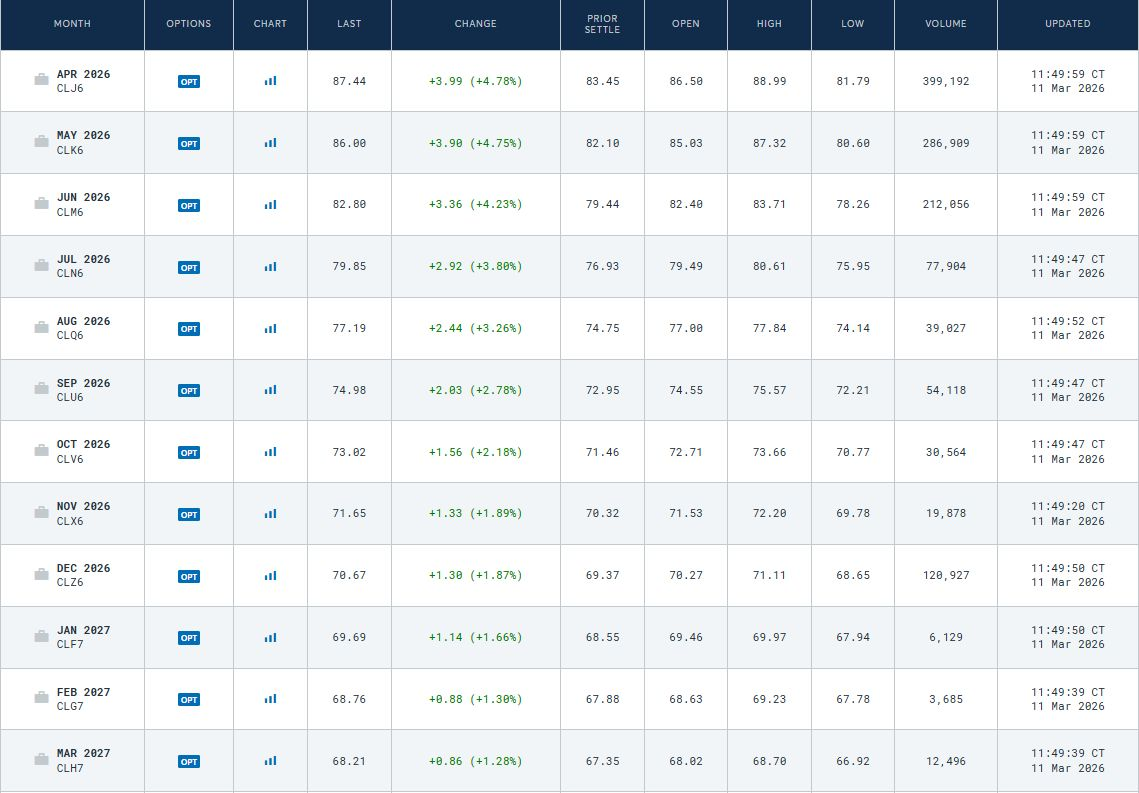

La curva del petróleo WTI está fuertemente en backwardation: el barril hoy al contado (~$86) vale mucho más que los futuros (~$67 a largo plazo-CLK7).

Esto no significa necesariamente que el mercado espere una caída del petróleo.

Refleja algo distinto: una convenience yield muy alta, es decir, el valor de tener el barril físico disponible ahora.

· Coste financiero + almacenamiento < beneficio de tener el barril disponible hoy

· ¿El motivo actual? Cuando el suministro inmediato se percibe frágil, refinerías y traders pagan una prima por asegurar barriles hoy.

Eso es exactamente lo que vemos: una prima de urgencia física.

Una forma de medir esta tensión en el mercado es el spread entre el primer contrato y el de 12 meses. Cuando este diferencial se dispara, suele indicar estrés en el suministro físico más que expectativas direccionales de precio.

Históricamente, una backwardation pronunciada suele ser señal de mercado físico ajustado, incluso cuando el mercado financiero no está anticipando subidas estructurales del precio En estos episodios aparece una divergencia clara entre traders financieros (que operan expectativas) y traders físicos (que gestionan logística y suministro)

Para el pequeño inversor, en cambio, la curva suele traducirse en roll yield negativo.

En commodities, muchas veces la logística importa más que predecir el precio.

La backwardation extrema suele ser una señal adelantada de inflación energética o industrial.

PD: las reservas liberadas solo cambian el timing de los barriles, no crean nueva producción; pan para hoy, hambre para mañana. Cuando el mercado teme una disrupción logística, el precio del petróleo deja de reflejar solo oferta y demanda, empieza a reflejar riesgo de transporte.